障害者雇用納付金制度とは

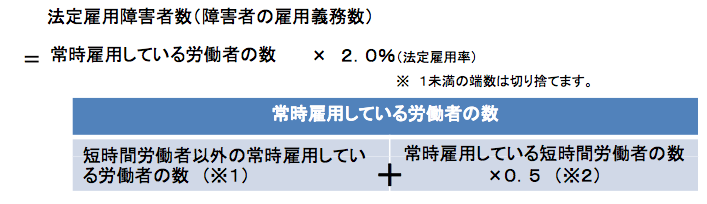

「障害者の雇用の促進等に関する法律」において「障害者雇用率制度」が設けられており、事業主は、その「常時雇用している労働者数」の2.0%(法定雇用率)以上の障害者を雇用しなければなりません。

障害者を雇用するには、作業施設や設備の改善、職場環境の整備、特別の雇用管理等が必要とされることが多く、経済的負担が伴うことから、この雇用義務を履行している事業主と履行していない事業主とではその経済的負担に差が生じることとなります。

障害者の雇用に関する事業主の社会連帯責任の円滑な実現を図る観点から、この経済的負担を 調整するとともに、障害者の雇用の促進と職業の安定を図るため、事業主の共同拠出による「障害 者雇用納付金制度」が設けられています。

具体的には、雇用障害者数が法定雇用率(2.0%)を下回っている場合は、納付金の納付が必要となり、超えている場合は調整金が支給されます。

障害者雇用納付金制度の改正

改正のねらい

障害者雇用状況の改善が遅れており、地域の身近な雇用の場である中小企業における障害者雇用の促進を図る。

対象事業主の範囲が拡大されます!

改正内容のポイント(平成27年4月1日から施行)

新たに、常時雇用している労働者数 (※1)が100人を超え200人以下(※2)のすべての事業主に障害者雇用納付金の申告を行っていただくことになりました。

※1 常時雇用している労働者数を計算するに当たっては、 常時雇用している労働者のうち短時間労働者(週所定労 働時間が20時間以上30時間未満の者)については、1人を0.5カウントして計算します。

※2 平成27年3月31日までは、常時雇用している労働者数が200人を超える事業主が納付金制度の適用対象となります。

法定雇用障害者数とは