障害者雇用納付金制度とは

「障害者の雇用の促進等に関する法律」において「障害者雇用率制度」が設けられており、事業主は、その「常時雇用している労働者数」の2.0%(法定雇用率)以上の障害者を雇用しなければいけません。雇用障害者数が法定雇用率(2.0%)を下回っている場合は納付金の納付が必要となり、超えている場合は調整金が支給されます。

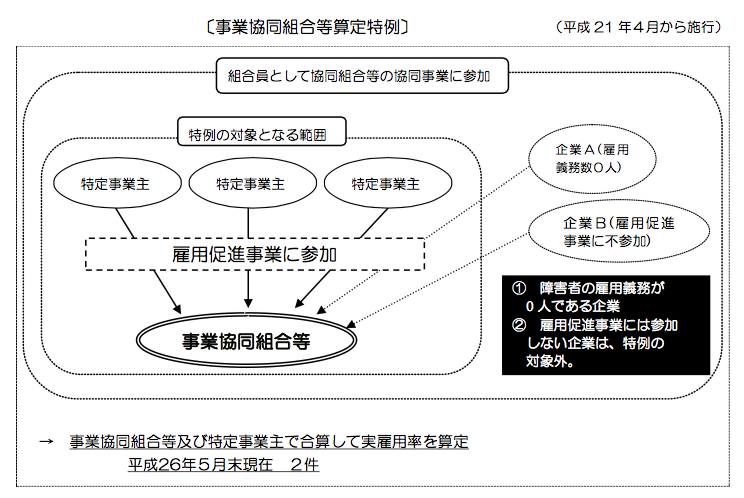

事業協同組合等算定特例認定の要件

事業協同組合等の要件

①事業協同組合、水産加工業協同組合、商工組合又は商店街振興組合であること。

②規約等に、事業協同組合等が障害者雇用納付金等を徴収された場合に、特定事業主における障害者の雇用状況に応じて、障害者雇用納付金の経費を特定事業主に賦課する旨の定めがあること。

③ 事業協同組合等及び特定事業主における障害者の雇用の促進及び安定に関する事業(雇用促進事業)を適切に実施するための計画(実施計画)を作成し、この実施計画に従って、障害者の雇用の促進及び安定を確実に達成することができると認められること。

④自ら1人以上の障害者を雇用し、また、雇用する常用労働者に対する雇用障害者の割合 が、20%を超えていること。

⑤自ら雇用する障害者に対して、適切な雇用管理を行うことができると認められること。 (具体的には、障害者のための施設の改善、専任の指導員の配置等)